贈与税の計算はだれからもらったかで税率が変わります。

確定申告シーズンと言われると、

所得税の申告のイメージがありますが、

贈与税の申告もこの時期になります。

以前(平成26年まで)はだれからもらっても贈与税の税率は同じ基準でしたが、

平成27年以降は、だれからもらうかで税率が変わりました。

※贈与税は暦年課税と相続時精算課税というものがありますが、

今回は暦年課税を対象に記載しています。

Contents

贈与税の基本的な計算方法

贈与税の計算はシンプルです。

贈与税=【贈与でもらった財産の価額ー110万円】✖️贈与税率ー控除額

毎年ー110万円が出来ますので、

110万円までは贈与税がかからないということになります。

110万円引いた後に税率を掛けるのですが、この税率がだれから貰ったかで2パターンになりました。

贈与税の税率

現在贈与税(暦年課税)の税率は次のようになっています。

①直系尊属(後で説明)から直系卑属への贈与の場合

※貰った人は贈与を受けた年の1月1日において20才以上であること。

(国税庁HPより)

② ①以外の場合

2つを比べると、①の方が同じ金額の贈与でも税率が低くなっています。

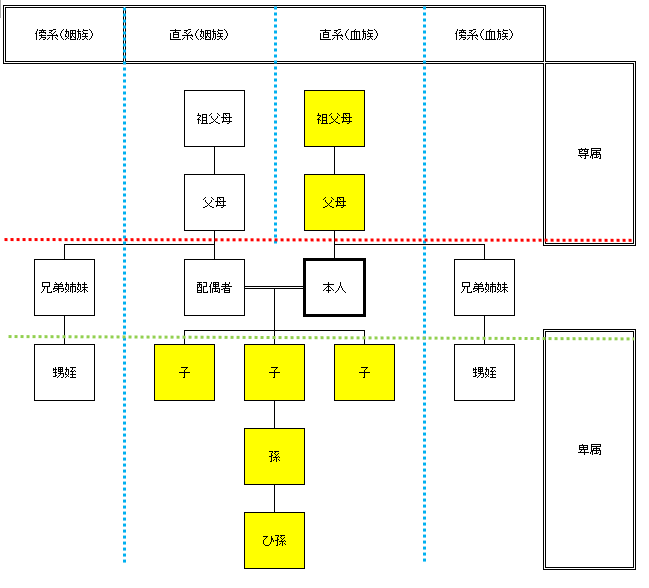

直系尊属ってだれ?

贈与税や相続税の計算には、直系尊属とか直系卑属とかよくでてきます。

これは図でみると分かりやすくなります。簡単にまとめるとこんな感じです。↓

黄色の人が本人から見て直系となり、赤い点線より上が尊属となります。

つまり直系尊属というと、

この表では『祖父母』『父母』ということになります。

たとえば

贈与をした人 『祖父母』

贈与を受けた人 『本人』(贈与を受けた年の1月1日で20歳以上)

贈与した財産 現金500万円

贈与税を計算すると、

直系尊属→直系卑属(20歳以上)への贈与のため①を表を使います。

500万ー110万=390万(←この金額を表に当てはめます)

390万×15%-10万円=48万5千円

となります。

ちなみに義理の祖父母からの贈与は、直系尊属からの贈与ではないので②の表での計算になります。

申告書の記載場所も変わります。

税率も変わりますが、贈与税の申告書の記載場所も変わります。

贈与税の申告書はこんな様式になっていますが、

暦年課税の記載内容の場所を見ると、

このように特例贈与財産分と一般贈与財産分に分かれています。

特例贈与財産分というのは、上の表の①の分で

一般贈与財産分というのは、上の表の②の分になります。

最後に

色々と細かい違いがありますが、

計算する税率や、記載場所を間違えないようにしましょう。

*******************

【きょうのひとこと日記】

昨日に引き続き、

MFクラウド給与の設定を社労士さんと

相談しながら進めていき、完成。

初期設定は大切ですね。

*******************