先月からインボイス制度の登録申請がはじまり

令和5年10月からインボイス制度が開始されますね。

あらためて消費税の仕組みを確認してみましょう。

Contents

消費税とは

消費税は買い物などしたときによく見かけますが、

国税庁のHPにはこのように記載があります。

消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

国税庁HPより

1行目は分かりますが、

2行目はどういったことをいっているのでしょう。

消費税は消費者が負担し事業者が納付する

消費税は消費者が負担し、事業者が納付する。

どういったことでしょう。

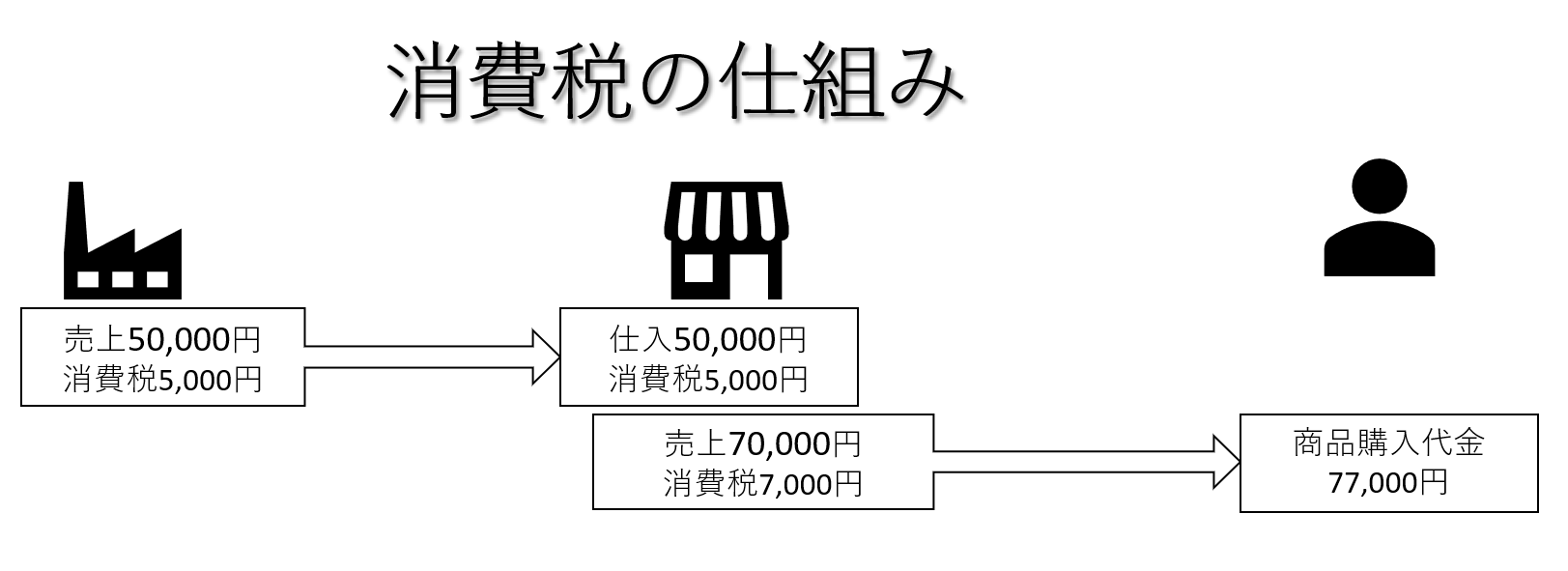

次の図をちょっと見てみましょう。

A社がゲームを開発し

B社へ55,000円(うち消費税5,000円)で売却

B社がそのゲームを消費者C氏へ77,000円(うち消費税7,000円)で販売

って流れを図にしてみました。

消費者C氏が負担した消費税7,000円がありますが、

消費者はこれを税務署(国)への納付するわけではなく

A社で5,000円、B社で2,000円をそれぞれ税務署(国)へ納付しています。

つまり消費者(C氏)が負担し、事業者(A社・B社)が納付している

ということです。

消費税の原則的な計算

消費税を税務署(国)に申告・納付するときの計算はB社をみるとわかりやすくなります。

B社は売上によりもらった消費税7,000円があり

仕入により払った消費税5,000円があります。

消費税の計算は

この『もらった消費税』から『払った消費税』

の差額を事業者が税務署(国)に納付する仕組みとなっています。

つまり事業者は

『もらった消費税』と『払った消費税』の差額を国に納めているだけなので、

特に損も得もしていないことになります。

B社は7,000円-5,000円=2,000円を納付となります。

インボイス制度はどこに影響する?

ではインボイス制度はどこに影響がでてくるのでしょうか?

インボイス制度の影響は、『払った消費税』の部分に影響が出てきます。

先ほどからの図にでてくるB社でいうと

支払った消費税5,000円がありますが、

この支払った消費税5,000円の請求書等(A社発行する請求書等)

がインボイスの要件を満たしていない場合

B社の消費税の計算が

7,000円ー5,000円=7,000円

(つまり5,000円が引けない)

ってことになります。

これではB社は今までと同じ取引をしているのに

消費税の納税が多くなってしまいます。

できればA社にはインボイスの請求書を発行してほしいってことになりますね。

でもインボイスを発行するためには税務署に登録申請をしなくてはいけませんし

登録申請は任意になりますので、取引先との話し合いも大切になりますね。

最後に

約2年後からインボイス制度が開始されますが

2年もあると思っているとあっという間にその時が来てしまうので

今からきっちり準備が必要になりますね。

先日行ったWEBセミナーの振り返りを行い、

今月、岡崎の商工会議所で行う年末調整の研修会のレジメの最終チェックを。