来年(平成30年)からの配偶者控除について、きちんと確認してみましょう。

結構、勘違いしている方もいるように感じられます。

150万まで税金がかからないとか・・・

150万までは配偶者控除が受けられるとか・・・

そう思っている方、ちょっとだけ勘違いされているんです。

Contents

まずは配偶者控除を確認

配偶者控除は配偶者の所得が38万円以下の場合に、所得から一定額を控除する制度です。

一定額を控除というのは、今までは38万円の控除を受けられましたが平成30年から本人の所得金額によって配偶者控除の額が変わるようになりました。

イメージしやすいように給与の金額で見てみると、こんな感じになります。

この表を見ても分かるように配偶者控除はあくまで給与だと103万以下になります。

配偶者特別控除を確認してみましょう。

配偶者特別控除は、配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる制度です。

表にするとこんな感じです。

非常に分かりにくいですね。

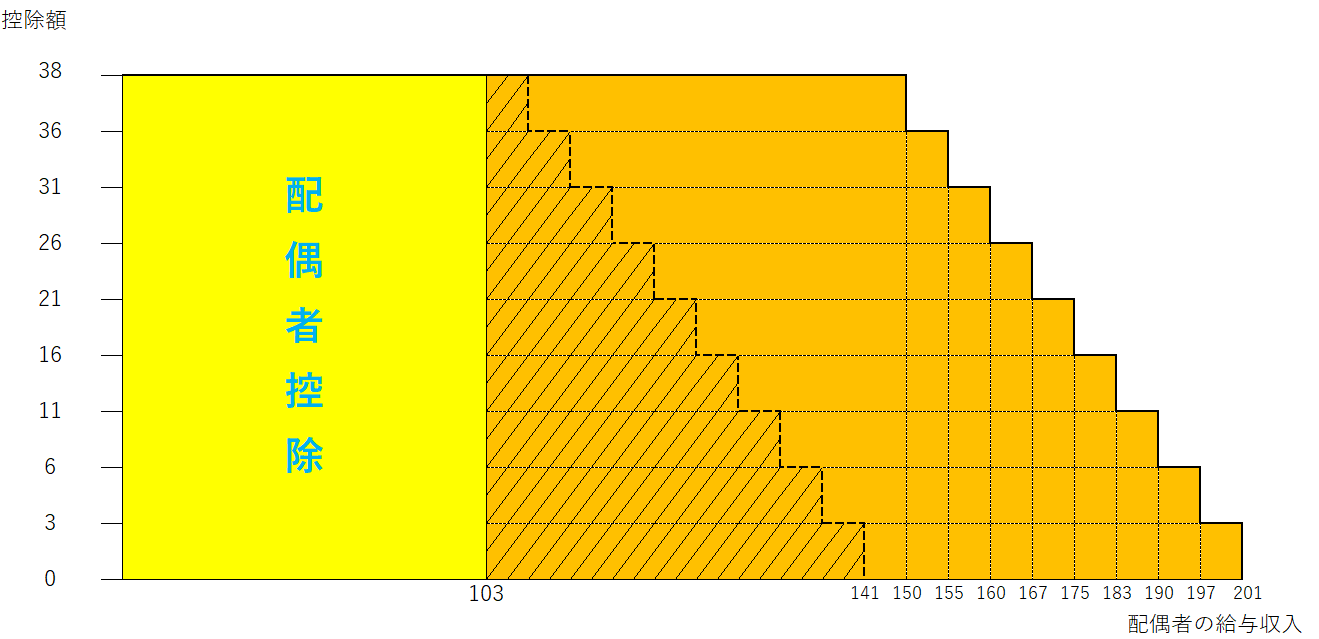

ちょっと配偶者控除も付けて図にしてみましょう。

本人の給与収入が1,120万までの場合です。

オレンジ色のところが配偶者特別控除になります。

今年までの配偶者特別控除は斜線の部分です。

配偶者のお給料が横軸、控除額が縦軸としてあります。

配偶者の給与収入が103万円までは配偶者控除が38万円受けられます。

その後150万までは38万の配偶者特別控除が受けられ、その後段階的に控除額が減っていきます。

今年までの配偶者特別控除は斜線の部分ですが、配偶者の給与収入が103万円を超えてから段階的に控除額が減っています。

平成30年からはこの段階的に控除が減る部分が、103万超えてからではなく、150万超えてからになったということです。

そのため、配偶者控除は対象者は今までどおり103万円ということになります。

結果的に納税者本人からすると、配偶者の方が103万であっても150万円であっても給与収入があっても、38万円の控除が受けれることには変わりはありません。

ではこの2つの違いはどこにあるのでしょう。

103万と150万の違いはどこ?

①配偶者の方の税金が違います。

103万円の場合には、所得税がかかりませんが、150万円の場合には所得税がかかる可能性があります。

②配偶者の方が社会保険の扶養に入れなくなります。

社会保険は年収130万円(106万の場合もありますが、今回は省略します)で扶養にはいれなくなります。そのため、103万の時は社会保険の扶養に入れていたものが、150万の場合には社会保険の扶養に入れなくなります。

③扶養手当などがもらえなくなる可能性があります。

扶養手当や家族手当は会社の規定に従うことになりますが、会社の規定は配偶者の方の収入が103万以下の場合に支給対象にしていることが多いので150万ですと支給対象外になる可能性があります。

毎月の天引きされる所得税はどうなる?

毎月の給与から天引される源泉所得税は扶養の人数で変わってきます。

給与収入150万円の配偶者はどうなるのでしょうか?

結論としては、扶養1人としてカウントすることになります。

厳密にいうと、本人の年収が1,120万(所得900万)以下で配偶者の年収150万(所得85万)以下の場合には源泉控除対象配偶者として扶養1人としてカウントすることになります。

色々と改正改正で混乱すると思いますが、ひとつひとつ確認していきましょう。