Contents

そもそもNPO法人ってなんでしょう。

NPO法人ってよく名前を聞きますが、NPOはnon profit(非営利) organizaition(組織・団体)の略になります。

NPO法人は、特定非営利活動促進法に基づき法人格を取得した法人をいい、名称には特定非営利活動法人とつけなくてはいけません。

NPO法人の設立はどうする?

NPO法人を設立するには、所轄庁に申請書を提出して承認を受ける必要があります。

名古屋ですと、ナディアパークにある名古屋市市民活動推進センターに提出します。

提出後は市民の方への申請書の閲覧期間や審査認証などの期間を経て2か月半くらいで

認証の書類が届きます。

認証されたといっても油断してはいけません。ここまでの状態ですと、認証はされましたがまだ法人は設立していません。設立するには登記が必要で、認証の書類をもって登記をした日が設立の日になります。

NPO法人の税務の手続きについて

NPO法人の設立の登記をしたら、今度は税務上の届け出をする必要があります。

これはNPO法人が収益事業を行っているかどうかによっても提出する届け出が変わってきます。

【収益事業がない場合の届出】

税務署・・・・・特になし(給与を払っている場合には『給与支払事務所等の開設届』)

県税事務所・・・法人の設立の届

市税事務所・・・法人の設立の届

【収益事業がある場合の届出】

税務署・・・・・法人設立届・収益事業開始届・青色申告の承認申請書

(給与を払っている場合には『給与支払事務所等の開設届』)

県税事務所・・・法人の設立の届

市税事務所・・・法人の設立の届

収益事業を行う場合は色々な特典が受けられる青色申告の承認申請書は忘れないようにしましょう。

この他に収益事業を行っていない場合には法人県民税、法人市民税の均等割りを減額する手続きがありますので、そちらも忘れないようにしましょう。

NPO法人はどんなものに税金がかかるのか

NPO法人=特定非営利活動法人は法人税法上では公益法人のくくりになります。

NPO法人の収入は税金がかからないと思わる方も多いかもしれませんが、NPO法人は

法人税法で税金が課税される収入(事業)を限定列挙されています。

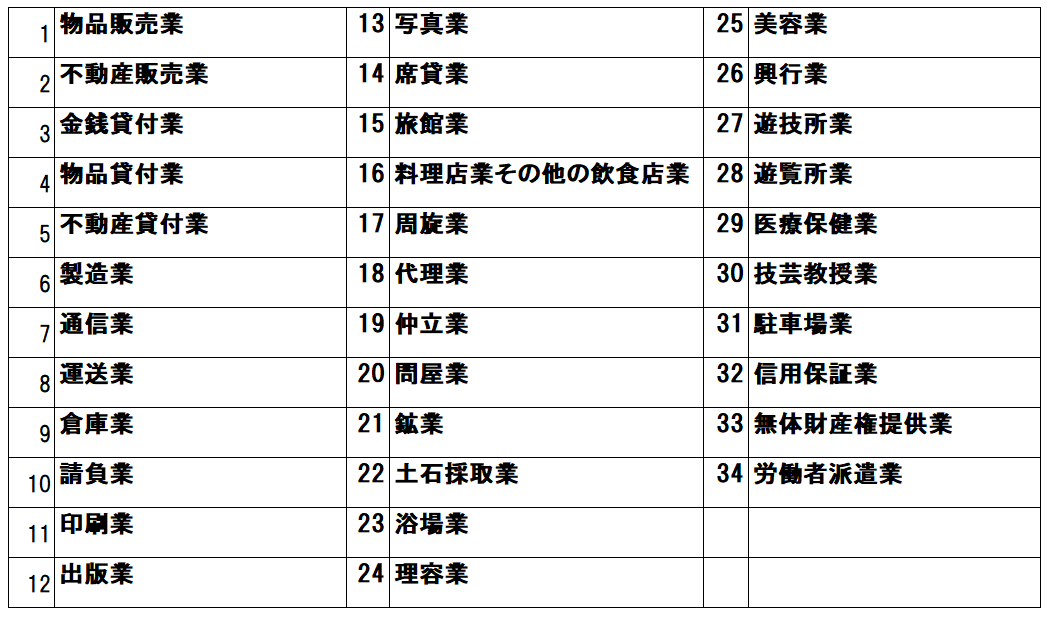

これを収益事業といいますが、34業種あります。

他にも要件があり、簡単にまとめると、次の3要件を満たすと収益事業となります。

①その事業が政令で定める34業種に該当していること。

②その事業が継続的に行われていること。

③その事業が事業場を設けて営まれていること。

この表だけ見ると、なんでも課税されそうな感じがしますが、細かく確認していくと

課税されないケースも多いのです。

例えば『30技芸教授業』とありますが、この技芸教授業はまた○○が技芸教授業に当たるという規定があり、これに該当すれば収益事業になります。逆に言えば該当しなければ収益事業にならないのです。そのため、英会話教室やサッカー教室などはこれに該当せず、収益事業ではないということになったりもします。

まずの自分のNPO法人がどのような収益事業を行っているのか確認してみましょう。